УО "Порядок"

Основные финансовые показатели

- Доходы, полученные за оказание услуг по управлению многоквартирными домами, тыс.руб.: 2383.08

— по домам до 25 лет:

— по домам от 26 до 50: 2383.08

— по домам от 51 до 75:

— по домам 76 лет и более:

— по аварийным домам:

- Сумма доходов, полученных от использования общего имущества за отчетный период, тыс.руб.:

— по домам до 25 лет:

— по домам от 26 до 50 лет:

— по домам от 51 до 75 лет:

— по домам 76 лет и более:

— по аварийным домам:

- Доход, полученный за отчетный период от предоставления коммунальных услуг без учета коммунальных ресурсов, поставленных потребителям непосредственно поставщиками по прямым договорам, тыс.руб.:

— отопление:

— электричество:

— газ:

— горячее водоснабжение:

— холодное водоснабжение:

— водоотведение:

- Расходы, полученные в связи с оказанием услуг по управлению многоквартирными домами, тыс.руб.: 2383.08

— по домам до 25 лет:

— по домам от 26 до 50 лет: 2383.08

— по домам от 51 до 75 лет:

— по домам 76 лет и более:

— по аварийным домам:

- Выплаты по искам по договорам управления за отчетный период, тыс.руб.: 60

— иски по компенсации нанесенного ущерба: 60

— иски по снижению платы в связи с неоказанием услуг:

— иски по снижению платы в связи с недопоставкой ресурсов:

- Выплаты по искам ресурсоснабжающих организаций за отчетный период, тыс.руб.:

— отопление:

— электричество:

— газ:

— горячее водоснабжение:

— холодное водоснабжение:

— водоотведение:

- Чистые активы УО, тыс.руб.: 10

- Годовая бухгалтерская отчетность: Субъект малого предпринимательства может составлять бухгалтерскую отчетность в сокращенном объеме. Субъект малого предпринимательства, не обязанный проводить аудит годовой бухгалтерской отчетности, может принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей Бухгалтерского баланса и статьям Отчета о прибылях и убытках бе з дополнительных расшифровок в указанных формах. Такой субъект малого предпринимательства имеет право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма N 3), Отчет о движении денежных средств (форма N 4), Приложение к бухгалтерскому балансу (форма N 5), пояснительную записку. (Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29 июля 19 98 г. N 34н, пункт 85; Указания об объеме форм бухгалтерской отчетности, утвержденные Приказом Минфина России от 22 июля 2003 г. N 67н, пункт 3). <Информация> Минфина РФ от 11.06.2009 "Об упрощенной системе бухгалтерс кого учета и бухгалтерской отчетности для субъектов малого предпринимательства

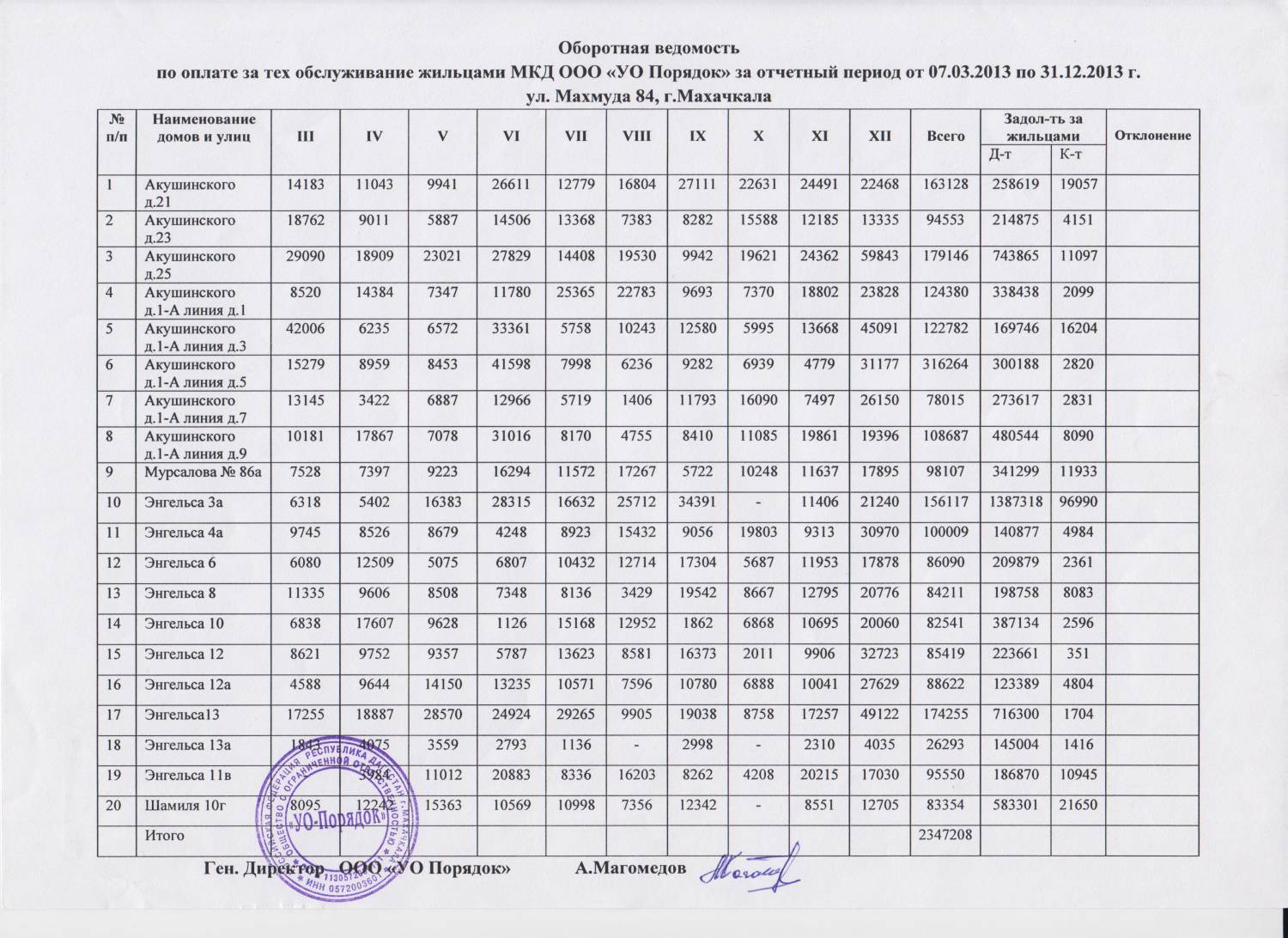

Оборотная ведомость

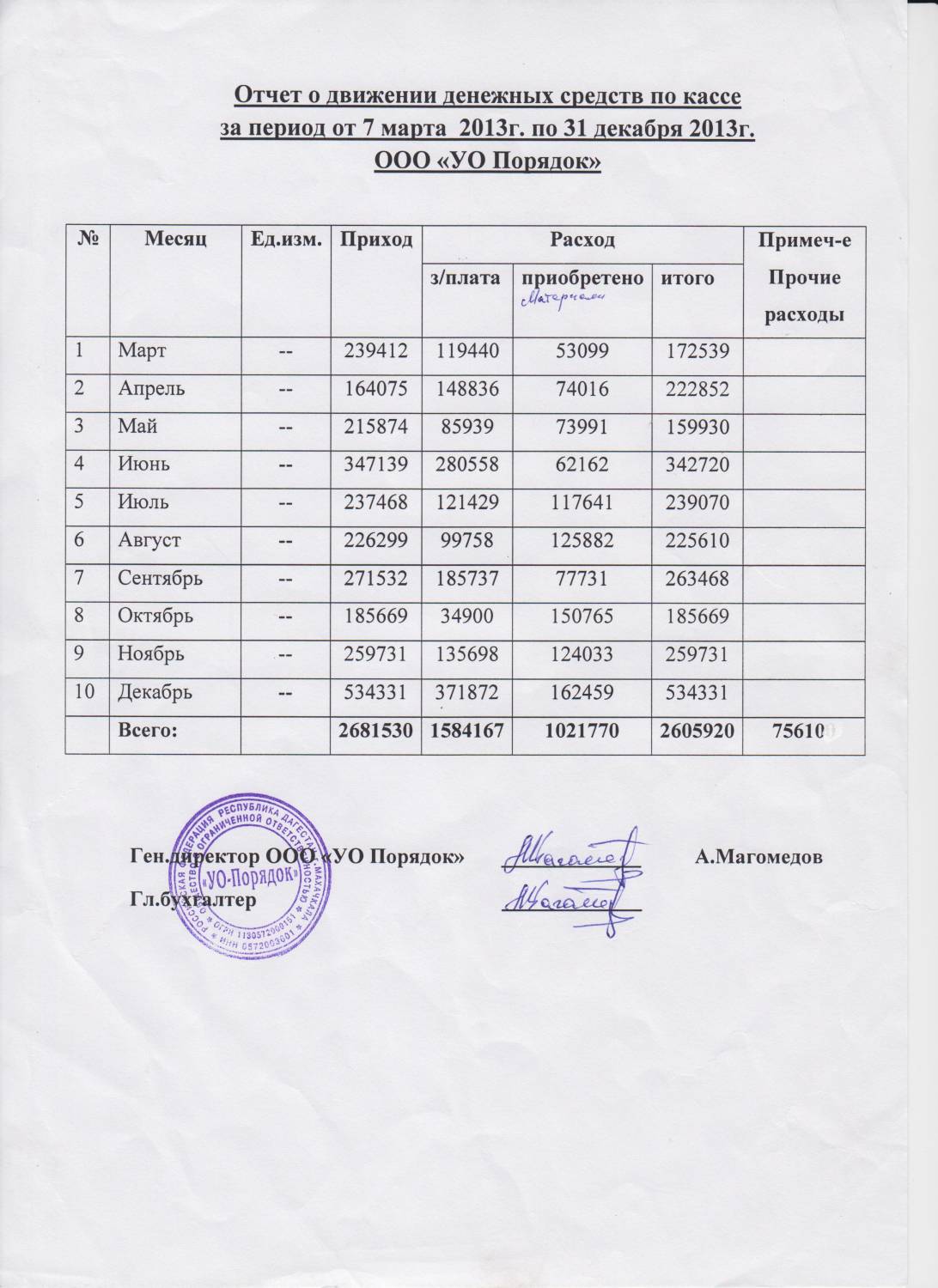

Отчет о движении денежных средств

Налоговая декларация 1 скачать

Налоговая декларация 2 скачать

Бухгалтерская отчетность перейти

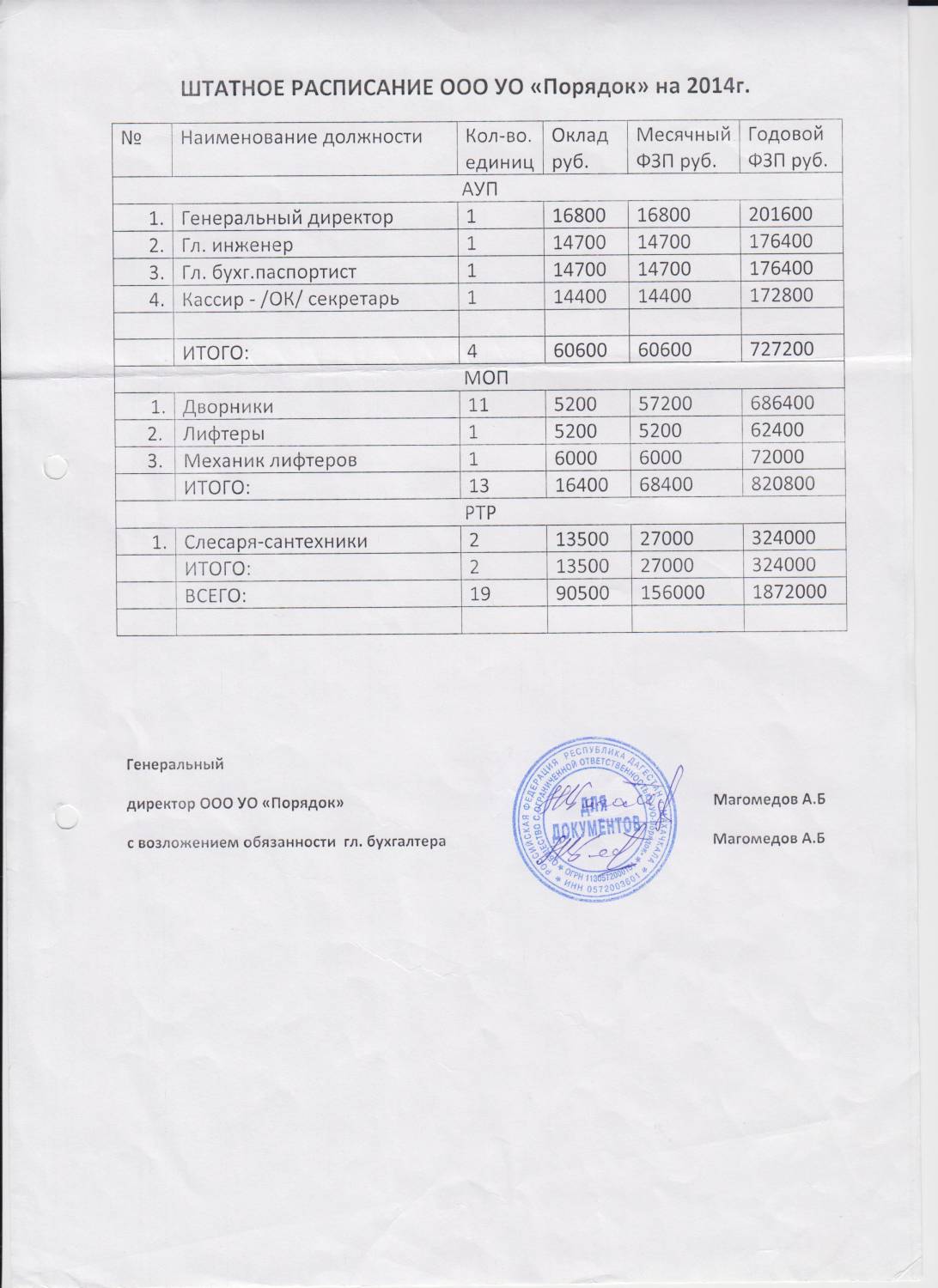

Штатное расписание

- Дополнительно для товариществ или кооперативов:

- Сметы доходов и расходов ТСЖ или ЖСК:

- Отчет о выполнении сметы доходов и расходов:

- Протоколы общих собраний членов товарищества или кооператива, заседаний правления и ревизионной комиссии:

- Заключения ревизионной комиссии (ревизора) товарищества или кооператива по результатам проверки годовой бухгалтерской (финансовой) отчетности:

- Аудиторские заключения: